来源:开云手机网页版 发布时间:2026-01-07 20:14:40

开云体育米兰:

果汁是以水果为原料经过物理方法加工制作而成的饮品,是基于消费者健康需求升级产生的饮品品类,相较于碳酸饮料等,在原料构成与营养属性上存在很明显差异。

目前,中国果汁行业处于成熟发展阶段,市场之间的竞争充分,同时呈现差异化竞争与合作并存的态势。低浓度果汁为主流市场,由可口可乐、康师傅、统一等主导;中浓度及纯果汁领域各有代表企业,分别凭差异化口味、技术及渠道立足,整体呈现大众消费与品质升级并存的特点。

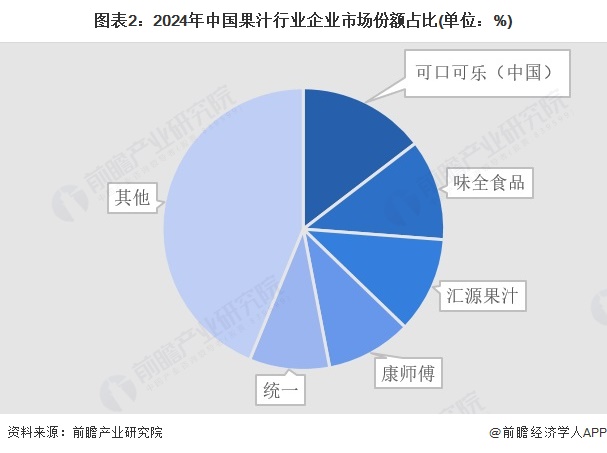

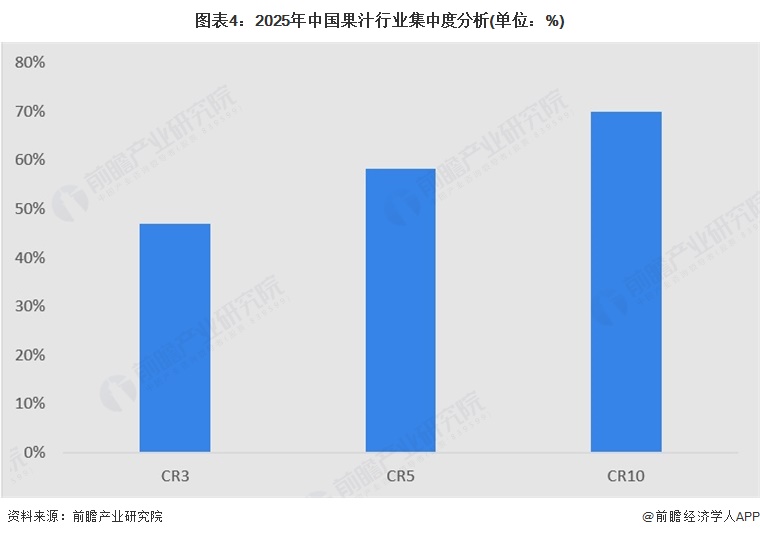

从果汁行业整体的竞争格局来看,2024年,可口可乐、味全、康师傅、汇源及统一五家企业所占的市场占有率最高,合计占到了中国果汁饮品市场的56.20%。由于上述企业在低浓度果汁中的市场占比较高,而低浓度果汁又占据着74%的果汁市场,所以果汁行业的整体竞争格局较为集中。

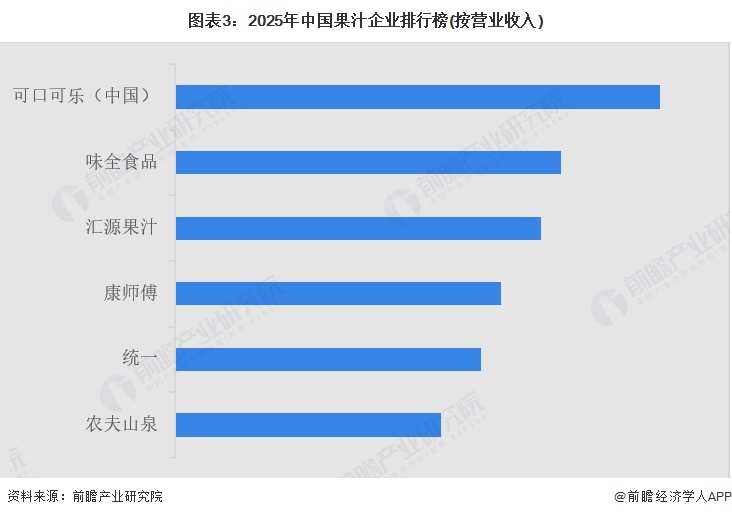

中国果汁行业竞争格局激烈且呈现多元态势。可口可乐(中国)以领先的营业收入位居行业前列,旗下美汁源在低浓度果汁领域占据优势地位;味全与汇源紧随其后,其中味全的冷藏纯果汁表现亮眼,汇源则深耕高浓度果汁及纯果汁赛道。此外,康师傅、统一、农夫山泉等企业也各自占据一定市场占有率,农夫山泉凭借 NFC 果汁积极拓展高端市场。在 NFC 细分市场中,农夫山泉处于领头羊,味全、零度果坊等品牌紧随其后,均凭借差异化策略稳固立足。

2024年中国果汁饮料行业CR5达到58.3%,其中康师傅、统一、农夫山泉三大品牌合计市占率达42.7%。低浓度果汁集中度相比来说较高,中高浓度及纯果汁领域竞争更趋多元,头部企业凭优势在细分赛道发展,新兴与区域品牌也分得一定份额,整体行业集中度处于动态变化中。

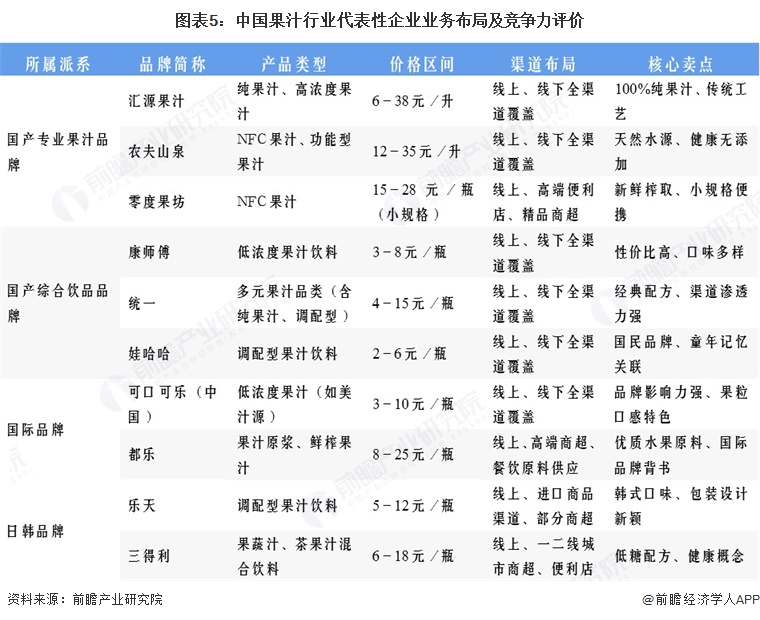

中国果汁行业企业布局派系分明:国产专业品牌主打纯果汁、NFC等中高端细分赛道,以健康为卖点,细分竞争力强但渠道和成本有压力;综合饮品品牌凭规模与全渠道,靠低价大众产品巩固市场,却同质化明显;国际大品牌借品牌与渠道优势居低浓度市场头部,本土响应较慢;日韩品牌以特色口味吸引年轻群体,渠道和性价比受限。整体呈多元竞争,产品、渠道、品牌为核心,平衡细分与渠道者更易突围。

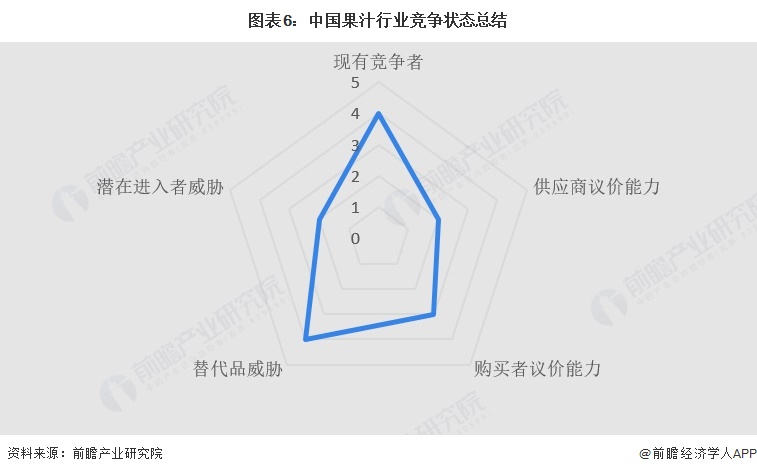

从五力模型看,中国果汁行业竞争态势鲜明:供应商议价能力中等,头部企业通过规模化采购和自建供应链制衡原料波动,仅包装材料商有一定话语权;购买者议价能力强,花了钱的人价格敏感且转换成本低,渠道商也凭借采购量施压;潜在进入者威胁小,渠道、品牌、技术壁垒高筑;替代品威胁显著,茶饮、咖啡、鲜切水果等持续分流需求;现有竞争者竞争非常激烈,头部企业在大众市场拼规模,中高端赛道争差异化,整体利润空间承压,呈现“多方博弈、头部主导”的格局。

更多本行业研究分析详见前瞻产业研究院《全球及中国果汁产业高质量发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究投资可行性研究产业规划园区规划产业招商产业图谱产业大数据智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对果汁产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来果汁产业发展轨迹及实践经验,对果汁产业未来的发展前途做...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2025年广东省电池回收行业发展现状分析 退役动力电池回收规模大【组图】

2025年全球铜冶炼行业竞争格局:贵溪冶炼厂为全球产能最高的铜冶炼厂【组图】

2025年中国电梯媒体行业区域发展格局 一二线城市为梯媒发展主阵地【组图】

2025年中国无障碍行业监督管理标准现状 无障碍监管标准更加标准化、体系化【组图】

2025年中国个人冰雪装备行业需求情况 冰雪场地扩容,支持冰雪运动消费需求【组图】

美国突袭,国际局势突变!商业航天,又迎利好催化!港股开年飙涨,半导体芯片爆发